為實踐2050年氣候中和目標,歐盟部長理事會和歐洲議會於2022年達成協議,通過世界上第一個「碳邊境調整機制(Carbon Border Adjustment Mechanism,CBAM)」法案,未來企業出口到歐盟市場,皆必須購買CBAM憑證,產品才能進入歐盟市場,也因此被稱作「碳關稅」,CBAM將於2023年10月試行上路。究竟CBAM是什麼?又會影響到台灣哪些產業呢?

碳關稅的誕生,是為了防止「碳洩漏」

當全球各國紛紛響應淨零目標的同時,也祭出各種制度以加強管理減碳量,由此,高碳排產業受到的壓力與為此所付出的成本可想而知;如果有高碳排企業以減少碳排成本為由,將生產外移到減碳規範相對寬鬆國家,或是從規範寬鬆的國家進口該項產品,導致全球碳排量未能達到有效的縮減,此狀況即為「碳洩漏(Carbon Leakage)」。

圖片來源:pixabay

圖片來源:pixabay

什麼是歐盟「碳邊境調整機制」?

自2021年6月歐洲議會通過《歐盟氣候法》明定出中長期的減量目標:於2030年相較1990年減少至少55%溫室氣體排放量,以及2050年達到氣候中和,歐盟執行委員會於同年7月再提出一系列共8項修正案與5項新立法提案,其中以「碳邊境調整機制」最為重要,為避免上述「碳洩漏」的因應對策。經多次協調後正式簽屬CBAM文本,最終於2023年5月16日刊登於歐盟公報,CBAM法案自2023年5月17日正式生效。

簡單來說,CBAM主要是針對出口到歐盟的特定產品,依據其產品碳含量,要求進口商購買CBAM憑證,但若產品已依原產國或地區的碳定價,像是總量管制、碳稅費等制度支付相關費用,則可抵減原本應繳納的CBAM憑證。

涵蓋的產品與實施時間

CBAM將於2023年10月上路試行,涵蓋產品項目有鋼鐵、水泥、鋁、肥料、電力、氫氣及特定條件下之間接排放、部分化學前驅物、若干鋁中下游產品如鋁製容器、鋁製管配件等,與一些鋼鐵中下游產品,如螺釘和螺栓及相關產品。

圖片來源:pixabay

圖片來源:pixabay

不過,由於歐盟早在2005年就已經成立碳交易市場「歐盟排放交易體系(EU’s Emissions Trading System,EU ETS),建立免費排放配額制度,所以CBAM的過渡期與全面實施日期,會與EU ETS的退場機制產生連動。CBAM涵蓋產品項目出口至歐盟者,於2023到2025年間享有EU ETS免費配額,但免費配額將從2026年開始逐年調降一定比例;此時,CBAM則自2026年1月1日正式實施,2034年起CBAM將完全取代EU ETS免費配額,EU ETS將正式退場。

圖片來源:2023企業淨零行動手冊

圖片來源:2023企業淨零行動手冊

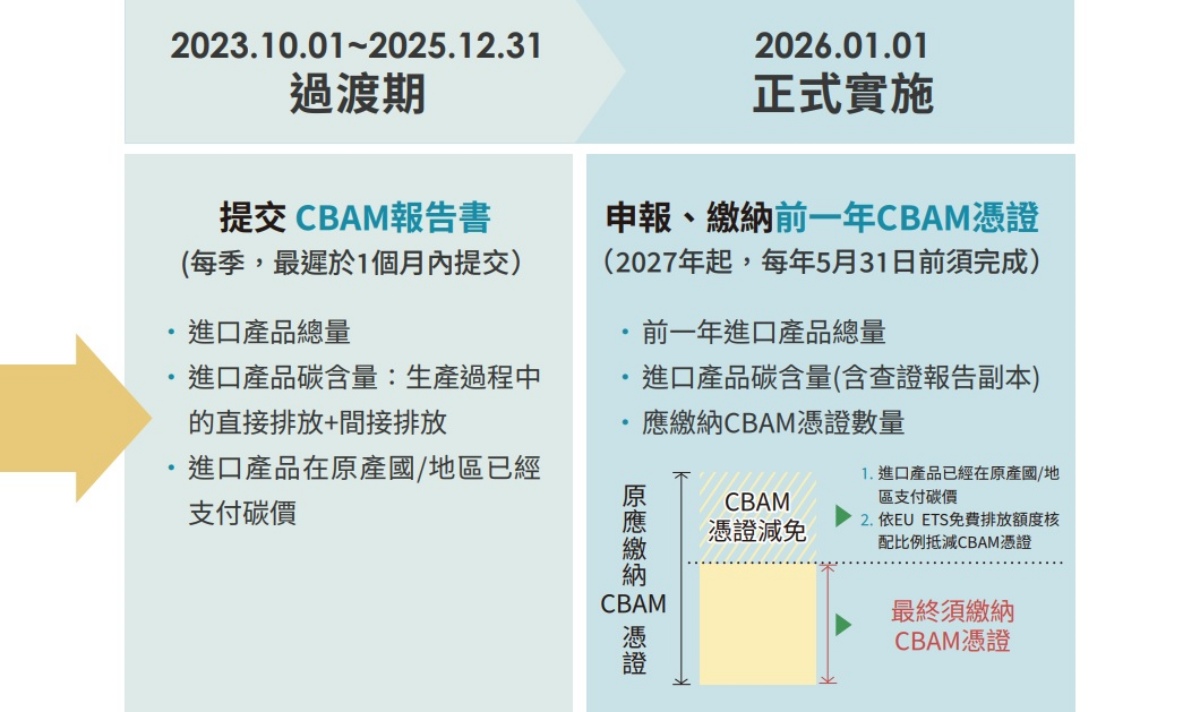

CBAM從試行上路到2025年底,還不需要購買憑證,但每季須提交CBAM報告書,內容含括進口原產國產品的總量、產品於生產過程中直接與間接的碳排放量,以及進口原產國或地區已經支付的碳價費用。直到2026年1月1日起,才正式實施須付費購買CBAM憑證的制度。

普遍認為,台灣的鋼鐵、金屬扣件、鋁等雖然有出口至歐盟,但比例不高,所以影響層面不大,但歐盟一旦開收碳關稅,其他非歐盟的貿易大國,也會跟著動起來。台灣方面,對接國際情勢,在「氣候變遷因應法」三讀通過,將2050年淨零排放目標入法後,也宣布將於2024年開徵「碳費」。全球已面臨用碳稅、碳費,相互制衡各國的碳排放量,對於企業也將增加額外的「碳」成本,因此,減碳已不再是大國、大企業的功課,接下來上下游廠商也將會跟著被要求實行相關減碳作為與報告,企業轉型減碳已勢在必行。

-

VIEW

323

-

SHARE